2022年继续实施小微企业税收减免优惠政策

时间:2022-03-07

本网消息:据国税总局2022年3月1日发布【财政部、税务总局公告2022年第10号】文件精神,2022年继续实施小微企业“六税两费”减免政策。

其中:增值税,小规模企业月均销售不超过15万元的普通发票仍然执行免征增值税,开具增值税专用发票执行1%税率,执行期限至2022年3月31日。从2022年4月1日起至2022年12月31日,小规模公司开具普通发票不受季度45万限制,也就是全免普票增值税;但开具的专用发票恢复3%税率征收增值税。

企业所得税,小微企业在本年度内实现利润总额100万元以内的仍然执行2.5%税率;

增补资讯(2022年3月19日):根据财税【2022】第13号文件精神:“对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。”即5%的企业所得税税率。执行期限为:2022年1月1日至2024年12月31日。

个人所得税,年终奖(全年一次性奖金)继续执行单独计税至2023年12月31日,即年终奖除以12的商数计算纳税,但不得再享受专项扣除附加。

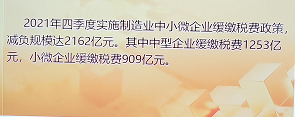

制造业增值税2021年所属期应纳增值税的缴纳期限延长至2022年6月30日。

制造业500万元以内的新购固定资产折旧年限为三年的按一次性摊销执行至2023年12月31日;新购固定资产折旧年限为四、五年的减半折旧进行成本核算。

制造业研发费用100%加计扣除进入当期损益,但必须是会计核算健全、税收征管实行查账征收并能准确归集研发费用的规范企业;对于形成无形资产的研发费用,按照归集的无形资产成本200%在当年加计扣除摊销。

编辑整理:喜泽林财务网