现金流量表编制技巧和方法

时间:2024-03-21

一、编制要求:《资产负债表》期末与期初的差额组成来源。

二、编制目的:货币资金项的净增加或减少额与《资产负债表》其它各项目之间的试算平衡一致。

三、编制方法:剔除《资产负债表》各项目没有实际货币交易的虚增虚减数字。

四、编制技巧:

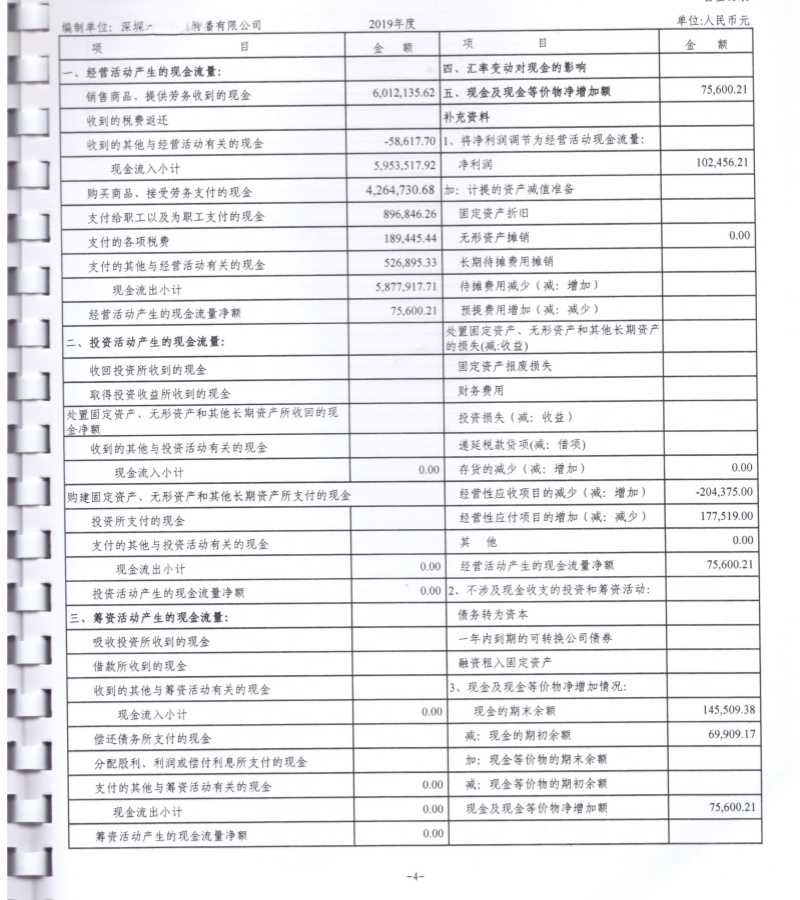

1、准确计算《经营活动产生的现金流量净额》。

以净利润为基础,加、减以下各项:

①、还原资产折旧或摊销虚减利润的数字,即非流动资产各项目虚增成本费用的数字。例如:固定资产折旧、生物资产折旧、使用权资产折旧、无形资产摊销、长期待摊费用摊销、等当年增加数。

②、计提的资产减值准备。例如:长期应收款、长期股权投资、等当年增加额。

③、待摊费用的减少(减:增加)。

④、预提费用的增加(减:减少)。

⑤、处置非流动资产净损失(减:收益)。

⑥、进入成本核算的财务费用支出(注意:不是进入期间费用的财务费用收支,因为期间费用已经与利润抵减了)。

⑦、投资损失的增加,例如“交易性金融资产”的企业炒股或炒期货损失。

⑧、存货的减少(减:增加),意为着销售成本虚增虚减。

⑨、经营性应收项目的减少(减:增加),意为着收回了前期货款,不是本期流量。

⑩、经营性应付项目的增加(减:减少),表示本期资产和费用的增加是没有付款的。

⑪、长期应付款、租赁负债、递延税款贷项增加(减:减少)。

⑫、其他,以前年度损益调整的贷方增加(减:借方增加),用《资产负债表》的未分配利润期末数减期初数再减《利润表》本年利润净额后的数字。表示上期少记利润的补充登记。例如:上年多计提企业所得税(+)、上年的差旅费发票在本年度报帐(-)等。

以上各项数字加、减品迭后的数字即为经营活动产生的现金流量净额。

2、投资活动产生的现金流量净额,以非流动资产各项目总帐本期原值计算(不含税)。

3、筹资活动产生的现金流量净额,以短期借款、长期借款、实收资本、资本公积、盈余公积、分配股利等本期实际收到或偿付的货币资金增减净额。

4、验证:经营净额+筹资净额+投资净额=货币资金期末 - 期初。必须相等。

5、经营活动现金流量的填写,只要流量总净额准确就行了,细项无需绝对正确(尤其是其他与经营有关的现金支出,可以倒挤取得)。

收入类要加上销项税额,支付类要加上进项税额,支付给职工的薪酬应当包括工资、社保、公积金、辞职补偿、公共福利的本期实际支付,不包括进入资产成本核算的在建工程、资本性研发支出或无形资产研发人员的工资及福利。

支付的各项税费填写本年度实际支付上期和本期应纳的税费,包括个人所得税、车船税、印花税、广告费附加的文化事业建设费3%(个体免交)、增值税及附加、企业所得税、残疾人保障金等向国家机关缴纳的税金和规费,体现企业的社会责任和贡献!

编辑:喜泽永宁财务

上一篇:挂靠经营合同