税务会计档案保管期限最低30年

时间:2021-11-08企业业务经营产生的票据、凭证必须依法保存,原则上保存纸质的会计税务资料,具备电子保护条件的特别单位可以依法保存电子凭证但同时也要保存纸质会计档案。

深圳目前没有特别执行《代理记帐管理办法》(2016年颁布,2019年修订),所以个别兼职会计或代理记帐机构,给客户记帐报税后,没有交付纸质会计账簿(总分类帐、明细分类帐、现金和银行存款日记帐等),使客户在税务检查中遭遇处罚个案。

《会计档案管理办法》2015年12月11日修订,自2016年1月1日起施行。

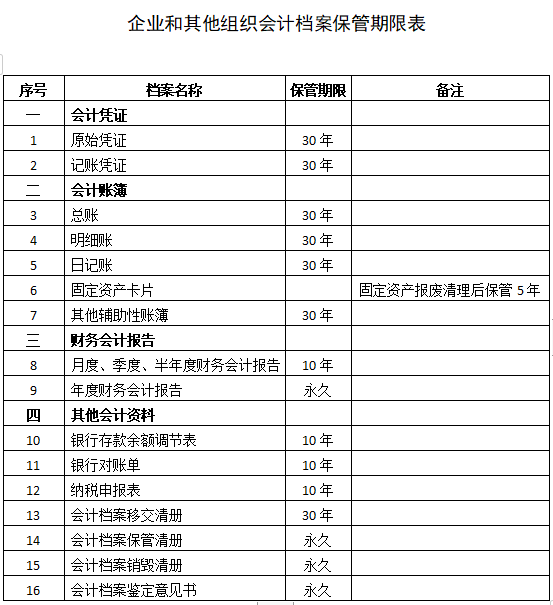

修订后《会计档案管理办法》将会计档案保管期限定期由原来规定的3年、5年、10年、15年、25年五类调整为10年和30年两类保管期限(见上表),其中会计凭证及会计账簿等主要会计档案保管期限最低延长至30年,其他辅助会计资料最低保管期限延长至10年; 年度会计报表(资产负债表和利润表)永久保存(特别是经审计的年度会计报告一定作好永久保存管理)。

即使公司被清算注销或被吊销营业执照,其会计税务档案保管仍然需要依法保存30年或永久。

《税收征收管理法实施细则》第三章第十七条规定“从事生产、经营的纳税人应当依照税收征管法第十二条规 定,自领取营业执照之日起15日内设置账簿。前款所称账簿是指总账、明细账、日记账以及其他辅助性账簿。总账 、日记账必须采用订本式。”